こんにちは!

『夫婦立て直し工場』の石谷落果です。

本記事は、しあわせな家族を目指すための最後のピース『経済的安定感』についてまとめた記事になります。

『夫婦立て直し工場』では、『家族心理学』、『自分を見つめ直す方法』、『健康的な心を育む方法』など、家族との心のつながりや自分自身の立て直しを中心にお伝えしてきました。

しかし、現実は心のつながりだけでは長期的に良好な関係を築くことができません。一定以上の経済的豊かさも必要になってきます。『家族が心理的に安心できる取り組み』を私が実践していることも含めてお伝えしていきますね。怪しいセミナーや手数料の高い資産運用を詳細することは無いので安心してください。

私もFP(ファイナンシャルプランナー)の資格を取得したり、資産運用するなどして学んでいます。ぜひ、一緒に家族が心理的に安心できるように経済的不安を和らげてみませんか?

夫婦立て直しを始めたばかりの方↓

家族心理学について学びたい方↓

状況別のアクションプラン↓

経済的安定感を育てよう!

果子

果子運営者がお金の話?間違ったこと教えない??

落果

落果一応、ファイナンシャルプランナーの資格を取得しているから大丈夫。不要な保険商品やハイリスクな資産運用を紹介しないよ。

皆さんは結婚生活における経済的不安を尋ねられたら、どのようなことを思い浮かべますか?

- 些細な金銭感覚の違いで夫婦喧嘩をしてしまうかも。

- 子育て費用を準備できるのか心配だ。

- 住宅ローンが無事に払い終えることができるのか。

- たまの贅沢くらいさせてあげられているだろうか。

- 老後の資金が尽きてしまったらどうしよう。

色々想像してみると、結婚生活におけるお金の不安は尽きることがありませんよね。

私たちには愛で結ばれた強い絆があるから大丈夫!

お金よりも大切なものを知っているから安心!

と自信のある方もいるかもしれません。

しかしながら、離婚率は収入と相関関係にあります。

日本人夫婦の3組中1組が離婚していますが、離婚率は夫の年収ごとに大きく異なります。

300万以下…42.9%

500万以下…31.7%

1000万以上…1.6%

また、アメリカ人夫婦の2組中1組が離婚しますが、億万長者の92%には離婚経験がありません。

お金が夫婦関係を結びつける事実もあるのです。

ただし、お金があればいいというものではないですよね。

いくら所得が高くても、浪費癖があれば金銭的に不自由な生活は続きます。

夫婦のどちらかがお金を使いすぎていたら不平不満が溜まります。

離婚は、『今の配偶者と一緒にいても将来が不安である』という状況で起こります。

どんなにお金を稼いでも将来への不安があったら根本的な解決にはならないのです。

裏を返せば、家族が安心できる生活基盤を整えることが離婚のリスクを減らす鍵となるのです。

家族で協力することの他にも、自分だけでできることがたくさんあります。

経済的安定を目指すための要素

では、具体的にどのような行動を起こせばいいのでしょうか?

『経済的安定感を育てる方法』は比較的再現性のある取り組み。

誰でも同じような結果が得られます。

私は大きく分けて、

↓の5つの要素が重要であると考えています。

- 収支の見える化

- ざっくりライフプランニング

- 4つの固定費削減

- 今と未来を豊かにする資産運用

- 健康とランニングコスト重視の住宅選び

本記事では、

ポイントのみを抽出して紹介します。

『もうそんなの知ってるよ!』という内容もあるかと思います。

各項目の気になる関連記事をお読みいただけたら幸いです。

収支の見える化

果子

果子収支の見える化? 見える化ってどういう意味?

落果見える化とは、様々なルールや状況を数値・図・グラフで目で見てわかるような状態にすること。

収支が見える化すると、家計の現状がわかりやすくなります。

まずは、家計の管理方法についてです。

- 何にお金を使っているのかわからない。

- 想定していたよりも使ってしまう。

- 毎月貯金をしたいけど、うまくできない。

↑のようなる家計の悩みを抱えている夫婦は多いかと思います。

人間は心理的にわからないものを怖がります。

思考が読めない人を怖がる。

幽霊や祟りを怖がる。

その理由は『正体不明でよくわからないから』なのです。

家計に不安を感じるのは、よくわからない将来への漠然とした恐怖のせいです。

よって、最初にやるべきことは、

収支の『見える化』

ということになります。

『見える化する』ということは、

お金の収支や使用用途を家族が共有できるようにすること。

↓のような質問に答えられないと、見える化ができていない傾向にあります。

- 毎月の所得はそれぞれいくらですか?

- 銀行口座の残高は把握していますか?

- 毎月どのくらい貯蓄できていますか?

- 総資産を把握していますか?

- 住宅費が所得の何割を占めていますか?

- 食費はどのくらい使っていますか?外食費の割合は?

- 固定費はどのくらい払っていますか?

- 娯楽費にはいくら使っていますか?

いかがでしょうか。

おそらく、質問全てには回答できない方が多いかと思います。

私もすべて頭の中に入ってるかと言われれば、ざっくりとしたイメージしかありません。

『偉そうに説明しているのに自分もできないんかい!』

と思われたでしょうか?

しかし、私は家計簿アプリを利用して、いつでも手軽に確認することができる環境を作っています。

大切なのはいつでも自由に確認できること。

収支を自動化してしまいましょう。

私は『Money Forward ME』という家計管理アプリを利用することで、

いつでもに見えるようにしています。

『Money Forward ME』は家計の支出だけでなく、

銀行口座や証券口座もまとめて管理することができます。

貯蓄がいくらあるのか、株式や投資信託の推移もグラフで確認できるので、

現状の資産状況が直感的にわかりやすいですよ。

収支が見える化することで、

家計が『わけのわからないもの』ではなくなり、大きな不安感は和らぎます。

そして、具体的にどうすれば安定感が生まれるのか、

家族が豊かになるための取り組みについて考える土台となります。

ある程度で構わないので、

家族というチーム全体のお金の流れや資産総額がわかったら次のステップに進んでみましょう!

ざっくりライフプランニング作り方

果子

果子ライフプランを考えるとやること多すぎて逆に不安になる。。。

石谷落果

石谷落果人生の大きな支出は老後資金・教育資金・住宅資金の3つ。

ざっくりライフプランでは、人生の目標・老後資金・教育資金だけを把握しておきましょう。

ライフプランニングとは『長期的な生涯生活の設計』を示したもの。

ファイナンシャルプランナーの勉強し始めると最初に学ぶ内容です。

しかしながら、正直言って机上の空論過ぎて作る意味はほとんどありません。

そこで、ポイントを絞って↓のことを考えてみましょう。

- 人生の目標を定める

- 家族構成

- 老後資金プラン

- 教育資金プラン

人生には様々なやりたいことがありますよね。

一軒家を建てたい。

子どもを全員大学に進学させたい。

海外移住したい。

脱サラして個人事業を始めたい。

早期リタイアしたい。

老後はお金に困らずに自由に生活したい。

など皆さん人生の目標や夢があるはず。

しかし、そのいずれの節目にもお金が必要になってきます。

『なんとかなるさ』『これから頑張るよ』では家族に安心してもらうことはできません。

とくに、

老後・教育・住宅資金が不安定だと黄色信号です。

いつまでに、

どのくらい必要で、

どのように準備するか、

資金計画は必要です。

一方で、ライフプランニングを綿密に組み立て過ぎると不測の事態で簡単に計画が崩れてしまいます。

人は心理的に小さな成功体験を重ねることで自信やモチベーションを維持することができます。

逆に挫折し、計画が崩れるとモチベーションや継続力が下がります。

躓いてしまうとその後はなんだかやる気が無くなってしまったという経験はありませんか?

ハードルの高い目標な完璧なスケジュールをつくるとそれを目指そうとして身動きが取れなくなります。

そこで、ライフプランニングはざっくりと決めてしまいましょう。

生活設計や保険の専門家はあれもこれもお金が必要だと複雑なことを言って不安を煽りますが、

ライフプランで大きな支出が関わるのは先ほど紹介した↓の要素。

- 人生の目標を定める

- 家族構成

- 老後プラン

- 教育プラン

それ以外の全ては固定費です。

住居費は大きな支出ですが、賃貸にしても購入するにしても生活していくうえで必ず支払わなければならない固定費です。

私のざっくりライフプランは↓です。

- 人生の目標:生涯運営者として活躍する

- 家族構成:私、妻、子2人の4人家族

- 老後プラン:夫婦の老後資金 月30万の所得&住宅

- 教育プラン:子ども二人の高校資金300万×2、大学資金600万×2

正直これだけ決まっていればOKです!

- 収支の見える化

- ざっくりライフプランニング

↑の取り組みによって、今と未来に必要になりそうなお金がわかったら『固定費削減』に進みましょう。

固定費削減おすすめ4選

果子節約ってやること多いのにあんまり効果ないんですけど。

落果

落果固定費削減で大幅に効果があるのはたったの4つだけ。

共通するのは1回変えればずっと節約できること。どれも簡単です。今すぐ始めてみませんか?

次は固定費削減についての紹介です。

詳細は記事は今後作成していきますが、

↓の4項目に取り組めば老後資金や教育資金を用意する一助となるはずです。

- 住宅費

- 保険料

- 通信費

- サブスクリプション

皆さんは『パレートの法則』をご存知でしょうか?

マーケティングの世界で売上要因を分析する際に用いられる法則です。

『8割の売上を2割の商品が獲得している』というように、

重要な物事には偏りがあり、その比率は8:2であるという法則のことです。

(パレート図は↓みたいな感じです。)

もちろん、全てが8:2となる訳ではありません。

しかし、私たちが抱えている問題には、偏りがあるのは確かです。

固定費削減についても同じことが言えます。

削減する項目はたくさんありますが、

効果的な項目は限られているのです。

先程紹介した

『住居費』

『通信費』

『保険料』

『サブスクリプション』

を見直せば8割方の固定費削減が達成できます。

ぜひ取り組める部分からスタートしていただけたらと思います。

住居費

固定費削減の効果が最も大きいのは住居費。

ライフプランニングでも触れたように住居費は、

人生で最も大きな支出のひとつであると同時に賃貸であれば生涯に渡って支払う必要性のある費用。

月10万円の賃貸に60年間住み続けるのと、

月8万円の賃貸に住み続けるのとでは、

生涯で1440万円の差に。

できるだけ安い家に住みたい!と思うのが人間の心理です。

では、固定費削減に着目したときに家族の幸福度を落とさずに住宅費用を下げることはできるのでしょうか?

賃貸の場合は家族が納得するのであれば、より価格帯の安い場所への引っ越しで固定費削減は可能となります。

一方で、住宅を購入している場合はそう簡単にいかないのが現実。

そこで、大切になるのは『住宅ローン金利の見直し』です。

『どこでも大体一緒でしょ?0.1%くらい大差ないよね』

と思われるかもしれませんが、

借りる金額が多額になる住宅ローンではたった0.1%の金利でも生活に影響を与えます。

例えば、金利1.0%と0.9%の月々の返済金額と総返済額を比較してみましょう。

借入額:3,000万

元利均等 35年ローン

金利1.0%

⇩

月々の返済額:84,685円

総返済額:35,567,804円

借入額:3,000万

元利均等 35年ローン

金利0.9%

⇩

月々の返済額:83,294円

総返済額:34,983,630円

したがって、月々の返済額と総返済額は↓のように削減できます。

月々の返済額は1,391円

総返済額は584,174円

0.1%の威力をイメージできたかと思います。

金利が0.5%だった場合は、↓のようにさらに顕著な効果が出ます。

月々の返済額は6,810円

総返済額は2,860,244円

0.5%も下げるのは夢のような話に思えますが、金利1.0%以上で住宅ローンを借り入れているなら可能性があります。

借入金利を下げるには『金利交渉』が方法のひとつに挙げられます。

金融機関も住宅ローンは低金利下とはいえ、大きな収入源。

手放すくらいなら交渉に応じた方が良いと考える傾向にあります。

しかし、交渉が必ず成功するとは限りませんし、大幅に低下する可能性は低いです。

交渉が難しければ『住宅ローン金利の借換え』を検討してみるのが有効。

複数の金融機関と比較することで自分にとって最も有利な住宅ローンへ借り換えを検討する可能ができます。

無駄な金利を支払うことは家族の豊かさとは真逆へ向かう行動です。

まずは、住宅ローンを一括比較してみてはいかがでしょうか?

『モゲチェック』という住宅ローン金利一括比較サービスなら無料で現状把握と選択肢を得ることができます。

ぜひ試してみてくださいね。

保険料

次は保険料の見直しです。

実際に皆さんは毎月保険料をどのくらい支払っていますか?

令和3年の生命保険に関する全国実態調査 公益財団法人 生命保険文化センターによると世帯の平均年間払込保険料は37.1万円だとわかっています。

月換算すると約3万円以上払っていることになります。

相当な金額ですよね。

私たちは自分たちが思っている以上に『何かあった時の不安』を抱えて生きています。

しかし、未来のほんのわずかな可能性で発生する不安のために、目の前の家族や家計を圧迫するほどの保険料を支払っていては元も子もありません。

保険については別記事で詳しく紹介しますが、

私たちが民間保険で補わなければならないのは↓の3つの状況が発生したときです。

- 家族を残して自分が死んだとき

- 家を失ったとき

- 自動車事故で人をケガもしくは死亡させたとき

それ以外の状況は民間保険ではなく、公的保険・公的支援・貯蓄で補ったほうが合理的なのです。

つまり、私たちは↓3種類の保険に入ればそれで9割方OKということになります。

- 家族を残して自分が死んだとき ⇒ 生命保険

- 家を失ったとき ⇒ 火災保険

- 自動車事故で人をケガもしくは死亡させたとき ⇒ 自動車保険

生命保険は収入保障型に入るのがおすすめです。

収入保障型の生命保険はいくつか選択肢はありますが、

保険料は30代、既往歴なし、非喫煙者という条件であれば、

月2,000~3,000円で自分が死亡した時に残された家族へ毎月10万支払われます。

遺族年金や住宅ローン団信から支払われる金額と合わせれば、家族は経済的には問題なく生活できます。

火災保険と自動車保険については相場が変化しやすいので、

『一括見積』で自分に合った最も安い保険料への見直しを推奨します。

見直しをする際は、家財や車のような物が壊れた時に補償する保険を外すようにしてください。

物に対する保険は、修理費用や購入費用の前払いです。

しかも、状況によっては払った分を回収出来ない可能性もあります。

基本的に壊れた時の補償を除くことで保険料は大幅に削減できます。

生命保険+火災保険+自動車保険≦月々10,000円 を目指して取り組んでみてくださいね!

通信費

3つ目は通信費です。

通信費は大きく分けて↓の2種類です。

- 携帯料金

- インターネット回線料金

携帯料金

携帯料金については、

大手キャリア(docomo、au、ソフトバンク)を今も使っているなら格安SIMへの乗り換えをぜひ検討してみてください。

大手キャリアのプラン料金は安くても5,000円くらいです。

さらに、オプションへ加入していれば7,000円以上になっている場合もあります。

夫婦で変更すれば、月10,000円以上の固定費削減も可能です。

肝心の『どのスマホ料金プランにすればいいのか』については、

個人的には『ahamo』一択です。

菅政権時に携帯料金の値下げが行われて各社ともに低価格帯プランが打ち出されていますが、

通信品質

20GBというちょうどいい容量

5分間のカケホーダイ

税込み2,980円はひじょうに優れています。

楽天モバイルやpovoを選択すれば、

価格自体は安くなりますが、通信品質や料金体系のシンプルさはahamoにかないません。

家族といつでも連絡が取れるというのは、安心材料のひとつ。

デメリットはキャリアメールが使えなくなるくらいでしょうか。

SNSやフリーメールが充実していますので、ほとんどの方は不便を感じずに済むと思います。

月に10,000円削減できれば、家族イベントや老後資金、教育資金に充てられます。

携帯料金の見直しをこのタイミングで始めてはいかがでしょうか?

インターネット回線

インターネット回線は、

携帯料金ほど料金体系にばらつきはありません。

しかし、それでも高いプランで申し込んでいれば月に500〜1,000円以上の削減は望めます。

節水や節電を小まめに行って得られるコストダウンと同じくらいの効果はあります。

インターネット回線を見直すことで、長期的にストレスなく生活できると思えばその価値は十分です。

インターネット回線も火災保険や自動車保険と同じく、価格変動やキャッシュバックが多いため、これが1番安いと提示することは難しいです。

そのため、『一括見積もり』で比較してみることをおすすめします。

一括見積もりして調べるのも面倒だという方もいるかもしれません。

そんな方には個人的には『Money forward光』を推しています。(詳しくはこちら)

おすすめする理由は大きく2つ。

- 月々4,950円と比較的安い水準であること

- 『Money forward me』のプレミアムサービス(月額500円)が無料で利用できること

月額500円のサービスを無料で利用できるので、実質4,450円となります。

4,450円は間違いなく最安水準です。

『Money forward me』のプレミアムサービスの活用方法がわからない!

という方は別記事で紹介しますのでご安心くださいね。

サブスクリプション

最後にサブスクリプションの見直しです。

iPhoneユーザーの方は、

『設定』⇒『Apple ID』⇒『サブスクリプション』をタップしてみてください。

androidユーザーの方は、

『GooglePlayストア』の定期購入をタップしてみてください。

見覚えのない、今は使っていないサブスクリプションやアプリサービスに継続課金していませんか?

半年以上使用していないサブスクリプションやサービスは一度解除しておきましょう。

いっそのこと、一度全てリセットしてしまうのもひとつの手。

本当に必要であればサービスを再開すればいいのです。

今回を機に試してみてはいかがでしょうか?

資産運用

果子運営者が資産運用をおすすめするのはどうして?

落果資産運用には家族のための時間を犠牲にせず、経済的安定と豊かさを手に入れる可能性があるからです。

さて、

- 収支の見える化

- ざっくりライフプランニング

- 4つの固定費削減

↑の3つの要素へ取り組むと見えてくるものがあります。

- 貯蓄に回せるお金と余裕資金

- 老後資金と教育資金に必要な金額と準備期間

私たちが豊かな家族を築いていくには、

貯蓄に回せるお金や余裕資金を老後資金や教育資金に割り当てていくことが大切になってきます。

家計を改善して浮いたお金をひたすらに貯金していくのも選択肢のひとつです。

しかし、老後資金や教育資金を効率よく形成していくには『資産運用』が有効手段となります。

なぜ資産運用をするのか

なぜ運営者が『資産運用』をおすすめするのか?

脈絡が無くて胡散臭いと思われるかもしれません。

私自身は資産運用を始めてみて家族に安心感や豊かさが広がっていることを実感しています。

また、所得増やすためには仕事に没頭する時間を増やさなければなりませんよね。

一方、『資産運用』してお金にも働いてもらうことで、自分自身の時間を大切にしたまま所得を増やすことができるのです。

せっかくなので、具体的な数字で確認してみましょう。

資産運用シミュレーション

今回参考にするのは、金融庁の資産運用シュミレーションです。

例えば、大学進学のための教育資金600万円を準備するために貯金する場合と資産運用した場合を考えてみましょう。

預金0.1%

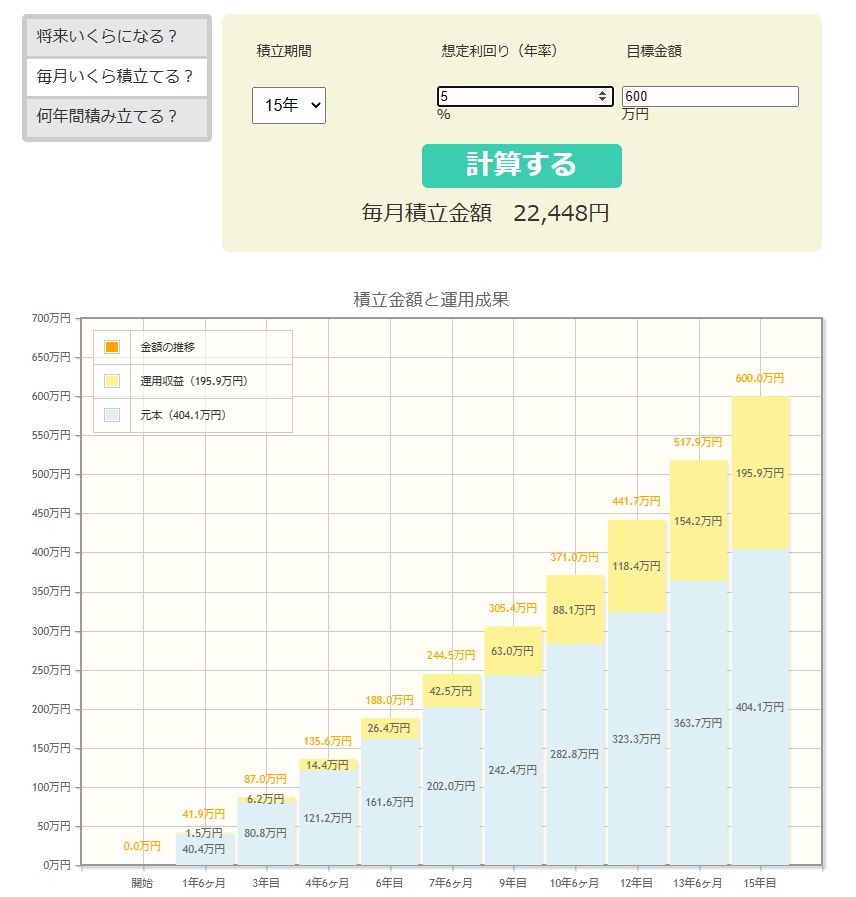

↓のグラフは金利0.1%の預金で600万円を15年間で準備しようと思ったときの毎月積立金額と累計積立金額の推移。

毎月の積立金額は33,085円。

ほとんど複利効果が働かないので、運用収益は4.5万円となっています。

資産運用5%

次に資産運用を行いながら15年間で600万円を準備した場合のグラフを↓に示します。

全世界株の過去15年間の利回り約5%くらいですので、想定利回りは年率5%で試算しています。

すると、先ほどのように貯蓄で準備した場合は、

毎月の積立額が33,085円でしたが、

投資信託で資産にも働いてもらうことで、毎月の積立額は22,448円となります。

毎月の積立金額の差は10,637円。

同じ金額を準備するなら、差額を稼ぐ必要もありませんし、家族イベントのために使うこともできます。

長期で考えるとかなり大きなメリットとなりますよね。

当然、投資ですので元本割れのリスクはあります。

しかし、15年以上の投資先の分散した全世界や全米への長期投資なら利回りがマイナスになることは滅多なことでは起きません。

今後はNISA枠も拡大し、夫婦で3600万円の非課税枠が利用できます。

老後資金と教育資金のほとんどを非課税で運用可能になるでしょう。

資産運用で安定した成果を出すには長期運用が大前提。

1日でも早く『資産運用』を始めることが豊かな家族を築くことにつながります。

おすすめの証券口座はSBI証券

投資信託や株式投資によって資産運用を始めるなら証券口座が不可欠となります。

私のおすすめの証券会社は『SBI証券』です。

SBI証券は、1999年にインターネット取引サービスを開始した日本におけるインターネット証券の先駆けです。

- NISA口座開設者数 主要ネット証券No.1

- 国内株式個人取引シェアNo.1

と実績も信頼性も申し分ありません。資産運用の一歩を踏み出してみましょう。

健康とランニングコストを重視した住宅選び

最後は住宅選びについてです。

固定費削減の項目でも軽く触れましたが、住宅費は人生で最もお金のかかる費用です。

できるだけ安く済ませたいという気持ちが働きますよね。

ですが、月々の家賃やローン支払い以外についても立ち止まって考えてほしいことがあります。

『健康』と『ランニングコスト』です。

住宅と健康の関係

『住宅と健康って結びつくの?』

と疑問が浮かぶかもしれません。

しかし、住宅性能と健康は密接に関わっています。

冬場、お年寄りがお風呂で脳出血を起こして亡くなってしまうという話や、

昨日まで元気だったのにベッドの中で亡くなっていたという事故を耳にしたことがありませんか?

これはヒートショックという現象で、家の寒暖差が心疾患や脳疾患を引き起こすことが知られています。

- リビングは空調によって25℃で維持されているけれど、一歩部屋をでたら10℃以下になってしまう。

- 風呂場と脱衣所の寒暖差が激しい。

↑のような環境では、ヒートショックのリスクが増加します。

『健康』は一度脅かされると次々と病を引き起こしますし、医療費や介護費用も増えていきます。

では、なぜ寒暖差が発生してしまうのでしょうか。

それは、↓のような住宅性能に問題があるからです。

- 建物が暖まりにくく、冷たくなりやすい。

- 室内の空気が外気と行き来しやすく、冷暖房機能が働かない。

なので、家を建てる前には断熱性能や気密性能についてチェックしておく必要があります。

初期費用で数百万かけて高断熱高気密の家を選んでいれば、家族の『健康』を守れるなら経済的にも大きなメリットがあります。

すでに、住宅を購入している場合は、断熱改修する方法もあります。

家族の命を守るには安いコストだと私は考えています。

ランニングコストを重視して家の維持費用を減らそう

もうひとつ気にかけてほしいのは、『ランニングコスト』です。

『ランニングコスト』とは、家の維持費用のこと。

例えば、↓のようなものが挙げられます。

- 修繕費

- 管理費

- 光熱費

修繕費

家は長く住むことで、少しずつ老朽化していきます。

そこで、必要になるのが修繕費用です。

一般的に日本の住宅は地震には強いですが、寿命が短い傾向にあります。

壁や屋根も10〜15年間隔で塗り替えや補修が必要ですし、備品の取り替えや修繕も必要です。

しかし、屋根材、壁材を寿命の長い素材に変えることで交換や修繕費用を軽減できますし、

断熱性、気密性を高めることで結露を防ぎ、建物の老朽化を防ぐことができます。

初期費用2,000万円の家でも、

30年間の修繕費用が1500万かかるならトータル3,500万円が住宅費用。

一方、初期費用が3,000万円の家でも、

30年間の修繕費用が500万円で済むならトータル3,500万円で同様の住宅費用になります。

『トータル同じ価格なら住みやすい家がいい!』と思いますよね。

家を購入する際は、

数十年のスパンでメンテナンスにかかる費用を比較しておきたいですね。

管理費

マンションに住んでいるなら、マンション設備の管理費用もかかってきます。

管理費用は入居者が減ると増加する傾向がありますし、入居者の多数決によって修繕や建替えが執り行われることがあります。

そのまま住み続けるにしても、引っ越すにせよ負担があることは変わりません。

住宅を購入した場合は、固定資産税がかかることも忘れてはいけません。

年間15〜20万程度の税金を納める必要があります。

経済的な理由で賃貸or持ち家かを検討している場合は、

『建物以外にかかるお金』にも目を向けるといいかもしれませんね。

光熱費

光熱費は住宅費や保険料のように毎月かかってくるため、固定費の側面が強いです。

しかし、光熱費は住んでいる建物の性能や設備によって異なるのは知っていますか?

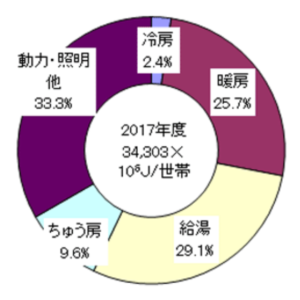

光熱費の中でもとくに大きな割合を占めるのは、冷暖房費。

↓のグラフは『世帯当たりのエネルギー消費原単位と用途別エネルギー消費の推移『です。

少し古いデータですが、およそ家庭での消費エネルギーの3割ほどを占めていることがわかります。

冷暖房費を削減するには、『健康』に目を向けてほしいとお話しした時の断熱性能や気密性能がポイントです。

一軒家であれば、断熱性能と気密性能の高さが冷暖房費に直結します。

マンションであれば気密性は十分。

断熱性能は中部屋の方が外気温の影響を受けないため冷暖房費が抑えられます。

断熱性能・気密性能を高めることは『健康』と『ランニングコスト』の一石二鳥につながりますので、ご検討いただけたらと思います。

また、給湯に占める割合も多いですよね。

給湯器が古い機種を使っているなら、エコキュートやエコジョーズなどへ買い替えることで長期的に給湯費用の削減になります。

照明もLED照明に一式交換しても良いと思います。

これから住宅を建てる予定のある方や今よりも快適に暮らしたいと感じている方は、

『家賃』や『住宅ローン』などの表面上のコストだけではなく、

『健康』や『ランニングコスト』に目を向けるいただければ幸いです。

必ず長期的な豊かさを手に入れることができます。

参考書籍

夫婦間のお金の問題に関する解決策が紹介されている書籍。これから夫婦で経済的な相談をしたいと思ったら読んでおいて損はないかと思います。

YouTuber両学長の経済的自由を目的とした書籍です。とくに、固定費削減や資産運用の手順については手厚く説明されています。これから先、経済的自由を目指す方や家族の経済的不安や不自由さを解消していきたい方におすすめです。

YouTuberの小林亮平さんのこれから資産形成を始める人のための書籍です。この本に書かれている手順を踏めばほとんどの方は資産形成で失敗しないと考えていいでしょう。

住宅購入を考えている方へ向けた書籍です。高断熱高気密のような初期費用はコストがかかってしまう高性能住宅を選択することが長期的には経済的であるという理由が書かれています。住宅選びはハウスメーカーや工務店の情報だけではなく、客観的な専門家の情報が不可欠です。

最後に

最後までお付き合いいただき、

ありがとうございます。

運営者として活動して、

夫婦問題とお金の問題はやはり切っても切れない関係にあると実感しています。

夫婦間で円滑にコミュニケーションを取るにも、心や時間の余裕が無くてはどこかで躓いてしますからね。

家族が豊かで安定的に生きていくために、

一定のお金の知識は必要。

相談の中でお手伝いさせていただくこともできます。

本記事が皆様の豊かな人生の一助となれば幸いです。

これからも一緒にしわあせな家族を目指しましょうね!

コメント