こんにちは!

『夫婦立て直し工場』の石谷落果です。

プロフィール

石谷落果

夫婦カウンセラー

『離婚寸前の夫婦危機を経験したこと』が夫婦カウンセラーを志すきっかけ。家族心理学・認知行動療法に精通し、心理的なサポートから経済的フォローまで多角的な夫婦カウンセリングを実施中。

夫婦問題は長引くほど立て直しは難しくなります。ひとりで悩まずに、一緒にしあわせな家族を目指しませんか?

今回は家族の経済的安定を目指すみなさんに、家族を守るための対策と公的補助制度について紹介します。

『自分が病気になった時、亡くなってしまった時、家族の生活はどうなってかしまうのか』について一度は考えたことがあるかもしれません。

大切な家族が、自分が居なくなってどうなってしまうのか不安に感じたはず。

これからお伝えする知識を知っていることで日々の暮らしの安心材料になりますので、参考にしてくださいね。

※本記事は収入の安定した世帯主に向けた記事となっています。被扶養者の場合は家族の経済的安定という視点でお読みいただけたらと幸いです。

石谷落果

石谷落果夫婦・家族関係についてひとりで考えるのがつらいと感じたら、夫婦立て直しカウンセリングを選択肢のひとつとして考えていただけたらと思います。

必ずあなたの力になります。

夫婦立て直しを始めたばかりの方↓

状況別の夫婦立て直し↓

家族の経済的不安を無くしたい方↓

家族の発達課題について学びたい方↓

意外と経済的に困ることはない!

最初に、結論です!

必要な条件を整えていれば、

自分が死んでも残された家族が貧困に陥ったり、生活が立ち行かなくなるほどの経済的なダメージはありません。

具体的には、年収400万円くらいの生活レベルを維持することができます。

え!?年収400万!?

こんなに頑張って働いてるのに、自分が死んだ後もあんまり変わらないぞ!

と驚くかもしれませんが、

みなさんがしっかり働いていたからこそ、経済的ダメージは小さいのです。

なんとかなる3つの条件

どうしたら、年収400万円の生活を維持できるのでしょうか?

残された家族がなんとかなるためには、

- 遺族年金の活用

- 収入保障保険の加入

- 住宅ローン団信の加入

が条件になります。

遺族年金

ものすごくわかりづらいのが難点ですが、実は日本には手厚い公的補助制度が整っています。

具体的には、

- 高額療養費制度

- 傷病手当金

- 遺族年金

- 障害年金

などが挙げられます。

ざっくり説明すると、

高額医療費制度

入院や手術などで高額な医療費がかかったときに、自分で支払う金額の上限を決めてくれる制度。

保険適用内であれば、どんなにかかっても月に10万円程度となります。

傷病手当金

、怪我や病気で今の仕事を続けられなくなったときや休まなければならないときに、収入の2/3程度手当金が1年半の間もらえる制度。

遺族年金

国民年金、厚生年金保険の被保険者が亡くなったときに、亡くなった人によって生活を維持していた人に支払われる年金のこと。

障害年金

怪我や病気で生活や仕事が制限されるようになった方へ、怪我や病気の重度に応じて支払われる年金のこと。

今回は大きく関わってくる遺族年金について詳しく紹介しますね。

受け取れる遺族年金はいくら?

公的補助制度のうち、自分が死んでしまった時に活躍するのが『遺族年金』です。

あまり想像したくないかもしれませんが、残された家族が困らないように、

配偶者が年金をもらえる年齢や

子どもが成人する年齢まで

世帯主の収入に応じて、国が一定額の生活費を補填してくれます。

例えば、

性別 男性

年齢 35歳

職業 会社員

収入 月平均30万円

国民年金、厚生年金の支払い期間 10年以上

扶養家族 妻と18以下の子1人

という条件であれば、

年間で約140万円の遺族年金を受け取れます。

想像していたより多いな。

という印象ですよね。

自営業の場合と子どもの有無によって以下の表のように変動します。

より詳しい計算方法や条件については日本年金機構のWEBサイトを見ていただければ、わかるかと思います。

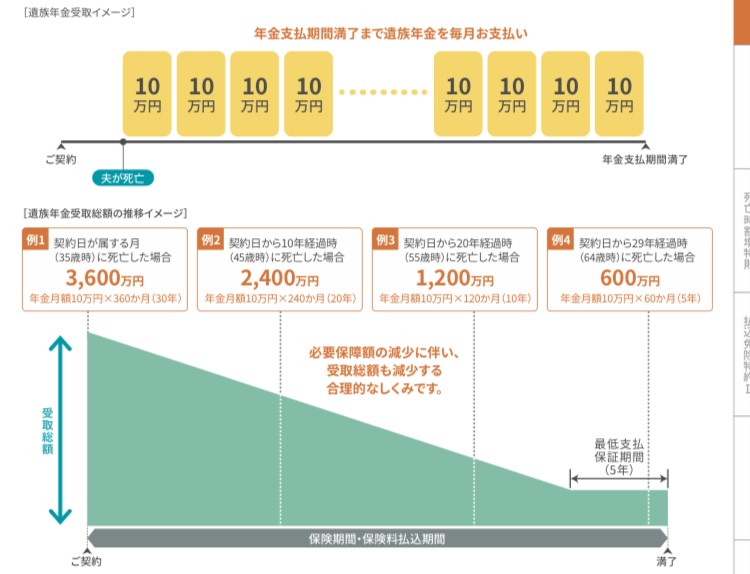

収入保障保険

収入保障保険はどのくらい必要?

次は『収入保障保険』についてです。

収入保障保険とは、

契約者が亡くなったときに、残された家族が毎月一定額を年金のように受け取れる死亡保険の一種です。

一般的な死亡保険との大きな違いは、

1回で何千万という金額を受け取るか、

死亡した後に毎月分割して受け取るか

の違いです。

例えば、

月10万円、遺族が65歳にまで受け取れる、という内容にしておけば、

自分が不慮の事故や病気で死んでしまった時に、毎月10万円を遺族が年金を貰えるまで受け取り続けることができます。

『どのくらい必要なのか?』の結論についてですが、

収入保障保険の受け取り金額は、

月10万円で問題ないと思います。

理由については後ほどお伝えします。

なぜ、収入保障保険をすすめるのか?

私が一時金の出る死亡保険よりも収入保障保険にメリットと感じるのは、

- 毎月少しずつ支払われるので不用意な使い方をする心配がない。

- シンプルかつ必要以上に保険を掛けずに済む。

の2つの理由があるからです。

毎月少しずつ支払われるので不用意な使い方をする心配がない。

1回で大きなお金を受け取らないことは、かなり大切なポイント。

宝くじに当たった人は、不幸になることが多いというのは有名な話です。

自分のキャパシティを超えた金額は、金銭感覚を狂わせてしまいます。

3000万円の保険金を得て、毎月10万円ずつ切り崩して使える人間はそうそういません。

残された家族を困らせないために、収入保障保険に入っておくことは重要です。

シンプルかつ必要以上に保険を掛けずに済む。

- 保険料は生涯変わらない

- 契約内容の変更も必要なし

収入保障保険のメリットは、仕組みが合理的でシンプルであることが挙げられます。

下の図は、私が加入しているFWD富士生命の収入保障保険の一例です。

契約時の年齢から月々の掛け金は一定で、死亡時の年齢に応じて受取金額が下がっていく仕組みです。

一時金を受け取る死亡保険だと、年齢ごとに掛け金が変わったり、一時金を減額したり、面倒な作業が発生することも。

そういった面倒がなく、保険にかかる費用も生涯変わらないため、家計への負担も計算できます。

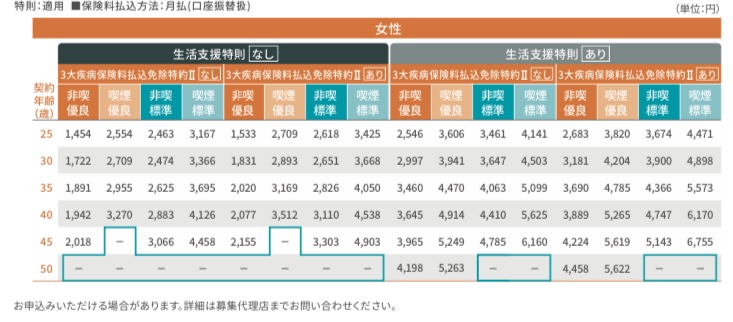

掛け金は加入した年齢、健康状態、喫煙歴によって決まり、

健康体で非喫煙者の30歳男性であれば、月々2,136円となります。

- 性別

- 年齢

- 健康状態

- 喫煙の有無

によって以下の表のように変動します。

男性の場合

女性の場合

若くて、健康である場合なら、

年間25,000円ほどの固定費でいざというときの保証になるのなら安いものかと思います。

おすすめの収入保障保険

保険会社もたくさんあって迷ってしまうかと思いますので、最も経済的なおすすめの3社のリンクを貼っておきます。

非喫煙者や健康状態に自信のある方、または健康だけど喫煙している方は、FWD富士生命『FWD収入保障』

非喫煙者だけど健康に自信のない方は、メットライフ生命『収入保障保険マイディアレスト』

喫煙してるし、健康にも自信がない。年齢も45歳を超えているという方は、アクサダイレクト生命『収入保障2』

よかったらご確認くださいね。

最後に考えたいのは、最も大きな固定費である住宅についてです。

団体信用生命保険

団体信用生命保険に加入するメリットとは?

多くのご家庭は、

住宅費が家計の大きなウェイト占めているかと思います。

戸建を購入している方、賃貸暮らしの方もいらっしゃるかと思います。

それぞれの考え方があって選択ではありますが、

家族全員のことを考えると、

住宅ローンを組んで団体信用生命保険に加入しておいた方がいざというとき、経済的に安定します。

団体信用保険に加入しておくことで、残された家族は住宅費を考えなくて済む

団体信用保険に加入しておくことで、残された家族は住宅費を考えなくて済む

これに尽きます。

団体信用生命保険に加入していると、被保険者が死亡時に、残された家族は住宅ローンを支払う必要がなくなります。

月に10万円ローン返済していたとすれば、その分の負担が減ります。

住居費がかからなければ、遺族年金と収入保障保険の280万円で十分生活していくことができますよね。

また、保険内容によっては、

癌になったとき、重い障害を患ったときに支払いの必要が無くなることもあります。

あまりにも保険を充実させ過ぎて、ローン返済が苦しくなるのは元も子もないですので、契約前によく確認しておきましょう。

住宅購入の際に知っておきたいこと

とはいえ、

住宅購入は人生の大きな買い物です。

事前に知っていたら、より家族が豊かに生きていける知識もあります。

以下の記事には、

できるだけ失敗しないための住宅選びの知識を紹介しています。

個人的には、

家を買うなら高断熱高気密住宅であることが必須条件だと考えています。

↓は関連記事です。ぜひチェックしてみてくださいね。

遺族年金と収入保障保険で年間280万円を残せる!

遺族年金、収入保障保険、団体信用生命保険については、イメージがつきましたでしょうか?

遺族年金(年間140万)+収入保障保険(月12万×12ヶ月)=280万円

と、年間280万円を家族に残すことができています。

そして、住宅費用がかからなければ、安心して生活することができるでしょう。

さらに、安心するためには資産運用を始めておくことも大切です。

米国株高配当ETFを購入し、異なる収入源を持っておくことはリスク分散にもつながります。

家族を豊かにする資産運用は、簡単でシンプル!米国株高配当ETFを積み立てよう。

最後に

自分の死んだ後なんてあんまり考えたくないかもしれません。

しかし、残された家族を大切に思うことは、今の家族をより大切にするためのきっかけになります。

本記事がきっかけで、

遺族年金の知識を身につけ、

保険を見直し、

賃貸or住宅の検討をしてもらえたらと思います。

石谷落果夫婦・家族関係についてひとりで考えるのがつらいと感じたら、夫婦立て直しカウンセリングを選択肢のひとつとして考えていただけたらと思います。

必ずあなたの力になります。

一緒にしあわせな家族を目指しましょうね!

コメント