こんにちは!

『夫婦立て直し工場』の石谷落果です。

プロフィール

石谷落果

夫婦カウンセラー

『離婚寸前の夫婦危機を経験したこと』が夫婦カウンセラーを志すきっかけ。家族心理学・認知行動療法に精通し、心理的なサポートから経済的フォローまで多角的な夫婦カウンセリングを実施中。

夫婦問題は長引くほど立て直しは難しくなります。ひとりで悩まずに、一緒にしあわせな家族を目指しませんか?

突然ですが、

皆さんは夫婦と恋人の大きな違い何だと思いますか?

籍を入れていることでしょうか。

一緒に暮らしていることでしょうか。

私はお金の繋がりだと思っています。

愛があればお金は関係ないよ!

と思う方もいるかもしれませんが、

案外蔑ろにしがちなことなので、今回の機会に一緒に学んでみましょう!

石谷落果

石谷落果夫婦・家族関係についてひとりで考えるのがつらいと感じたら、夫婦立て直しカウンセリングを選択肢のひとつとして考えていただけたらと思います。

必ずあなたの力になります。

夫婦立て直しを始めたばかりの方↓

状況別の夫婦立て直し↓

家族の経済的不安を無くしたい方↓

家族の発達課題について学びたい方↓

結婚前に必ず伝えておきたいこと4選

結婚前に伝えたいこと?

今さら聞いても遅いんですけど。。。

と、私のブログを読んでくださっている方はすでに結婚されている方が多いのでそう感じる方もいるかもしれません。

しかし、今からでも伝えられる・変えられることはあります。

よかったら参考にてみてくださいね。

ではさっそく、

結婚前に伝えておいた方がいいこと4選は↓です。

結婚前に必ず伝えたいお金の話4選

- 独身時代の資産と借金

- 貯蓄方針

- 資産運用方針

- 家は賃貸or購入

実は私が『伝えておけばよかった!』と後悔しているリストでもあります。

その理由も含めてお伝えしていきますね。

独身時代の資産と借金

『独身時代の資産と借金』は必ず結婚前に伝えておくべきNo.1です。

なぜなら、

結婚前の資産や借金は自分だけのもの。

結婚後に得た資産や作った借金は家族のものになるからです。

借金は絶対に公開し、結婚前に返済する

とくに借金については結婚後の生活へ少なからず影響を与えます。

奨学金のように金利の低い借金であれば、夫婦で取り決めたお小遣いの範囲で返済し続けることはできますが、

リボ払いやカードローンが残っていると大きな利息を払い続けることになります。

借金を返済する本人も自由に使えるお金が減るだけでなく、家族のために使えるお金も減ってしまいます。

結婚前に精算しておくことが大切です。

どうしても難しいのなら必ずパートナーに公開しておきましょう。

資産は自由に使えるお金

反面、資産はお互いが自分の好きなように使えるお金として管理しておくのが望ましいです。

夫婦で生計を維持するとなると、それぞれのお小遣いくらいしか自由に使うことができません。

自己投資、株式投資、趣味娯楽など使いたい時に自由に使えるお金があると精神的に安定します。

『どのくらいの資産をどういう形で持っているのか』だけは配偶者へ伝えておきましょう。

突然、自分が他界した時に資産の行方がわからずに配偶者は困ってしまいます。

貯蓄方針

夫婦生活が計画的に進めるために、絶対必要になるのが貯蓄です。

後述する資産運用や住宅購入を無計画に始めてしまうと取り返しのつかないことになりがち。

貯蓄方針は最初にある程度話しておきましょう。

最初に決めるべきは貯蓄率

夫婦それぞれの資産と借金を共有したら、次にやるべきは貯蓄率の擦り合わせです。

貯蓄率って何だ?

と思った方は古代バビロニアのお金を貯め、守り、増やす原理原則が書かれたベストセラー『バビロン大富豪の教え』を読んでいただくとわかりやすいです。子どもへの金融教育にもおすすめです。

貯蓄率とは収入の何文の一を貯蓄に回すか割合のこと。

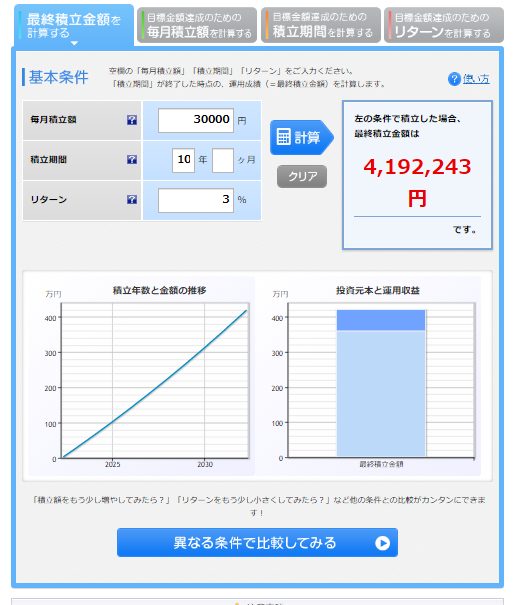

例えば、月の収入が30万円の方が毎月3万円を貯蓄するなら『貯蓄率10%』です。

毎月3万円の貯蓄を続けられれば、10年間で360万円。

貯蓄を10年間年利3%で資産運用できれば419万円になります。

30年間続ければ、より複利の力も聞いてきて1792万円貯めることができます。

もしも、収入の10分の2を貯蓄できるのなら約3500万円!

教育資金と老後資金問題は解決したといっても過言ではありません。

将来の不安や子供の教育方針は夫婦問題のきっかけになりやすい要素です。

今と未来のバランスを考えながら、『貯蓄率』を相談しておきましょう。

資産運用方針

配偶者へ伝えておきたいことの3つ目は資産運用方針です。

これからの時代を生きていくには、資産運用は不可欠。

国がiDeCoやNISAという税制優遇制度を推し進めているのは、資産運用無しでは将来の経済的リスクが大きいからです。

お金をただ貯蓄しておくだけでは、本当の意味で経済的安定感は生まれません。

収入が無くなったとき、ただただ目減りしていく貯蓄に焦りを感じるはず。

『だけど、日々お金が増えたり減ったりするのは不安だなあ』

と感じる方もいるでしょう。

資産額が大きくなると、

日々の値動きが月の収入よりも大きくなることもあります。

ただし、銀行に貯金しているそのお金も円の価値が変化することで、

相対的に見れば増えたり減ったりしているのはご存じでしょうか?

理由は大きく↓の2つです。

- インフレorデフレ

- ドル円相場

インフレorデフレ

インフレーション・デフレーションという言葉はどこかで聞いたことがありますよね。

ただ、具体的にどういう状況を指すのか知らないという方も少なからずいるかと思います。

簡単に説明すると、

インフレ…物の値段が上がり、貨幣の価値が下がること。

デフレ…物の値段が下がり、貨幣の価値が上がること。

例えば、

今日は100円で変えていたジュースが1ヶ月後に105円出さないと買えない。

↑のような経済状況がインフレです。

今日は100円で変えていたジュースが1ヶ月後に95円出せばと買えるようになった。

↑となればデフレです。

つまり、貯蓄していても経済状況によって円の価値自体は動いているのです。

ドル円相場

インフレ・デフレは物と貨幣との関係を示していましたが、ドル円相場は円とドルの価値の変動を示す相場です。

最近話題になっている『円安』。

要は日本円がドルに比べて価値が下がっているということです。

海外に住んでいないから関係ないじゃーん!

と思った方はよく聞いてください。

世界の主軸通貨はドルです。

海外と取引する際は日本円をドルに交換してから行います。

日本暮らしていても、輸入品との縁は切り離せませんよね。

日本円の価値が下がっていれば、海外から物を仕入れるときにより多くの日本円を払う必要が出てきます。

そのため、企業は利益を出すため高く売らなければなりません。

すると、物価は上昇します。

ところが、日本円を貯蓄しているだけでは円の絶対量は変わらないので、私たちは買える物の量が減ってしまうのです。

家族を守るためにドル資産を持とう

インフレ・デフレおよびドル円相場を考慮すると、

ただ銀行へ貯蓄しているだけでは、円に比重が偏りすぎていてリスクが大きいのです。

家族のためにも適正なリスクを取る必要があります。

家族の経済的安定を目指すために有効なのは、ドル資産を持つことです。

円の価値が下がったら相対的にドルの価値が上がりますのでリスク軽減になります。

円の価値が上がったらドルの価値は下がってまいますが、現状の日本経済を考慮するとあまり考えづらい状況です。

よって、少なくとも資産の半分は米ドルで持っておくことをおすすめします。

そして、現金ではなく米国株式として保有するのがベターです。

どのような銘柄を購入したらいいかはこちらの記事を参考にしてみてください。

話は戻りますが、結婚する前に資産運用方針を話しておくことはとても大切。

日本ではバブル崩壊の経験から投資に対する考え方がネガティブです。

ほとんどの場合、貯金しておきたいという方針になりがちです。

結婚してから投資したいと話しても夫婦関係が良好なうちは話し合いができますが、そうでなければ、話し合うことすら難しいでしょう。

資産運用方針は三代支出と言われている住宅資金・教育資金・老後資金を用意するにも、

できるだけ早い段階で固めておくとライフプランを立てやすく、

安心して生活できるようになりますよ。

具体的にどんな資産運用をしたらいいのかは別の記事でも紹介していますのでチェックしてみてくださいね。

家は賃貸or購入

最後は住居についてです。

賃貸と購入のどちらを選ぶかは、夫婦それぞれの描くライフプランによって異なります。

転勤の多い職種なら賃貸のほうが安心ですし、自分だけの家に住みたいなら購入とどちらを選んでも間違いではないです。

ただし、住居費を収入の2~3割程度に抑えてください。

突然働けなくなったときに生活があっという間に破たんしてしまいます。

将来の老後資金や教育資金を貯めることができなければ安心できません。

健康リスクを抑えるなら高断熱高気密住宅

家選びの際に参考にしていただきたいのは、↓の建物性能を示す3つの数値です。

- 耐震等級

- Ua値=外皮平均熱貫流率

- C値=相当隙間面積

理由はシンプル。

健康的に長生きするためです。

耐震等級

耐震等級とは『震度7の地震に建物がどのくらい耐えることができるのか』という指標です。

もしも、大きな地震が起きて、家が壊れてしまったら生活を立て直すのにとても時間がかかります。

また、在宅中に地震が起きたとき、家が崩れてしまったら命に関わります。

日本は地震国家。常にリスクと隣り合わせです。

家を選ぶなら、地震に強い家を選びましょう。

耐震等級には1~3の等級があります。詳細はこちらの記事をどうぞ。

耐震等級3が最も地震に強い家ですが、同じ耐震等級3でも性能に大きく違いがあるのは気をつけたいところ。

耐震等級3であることを基準に考えて住宅を選んでいきましょう。

Ua値=外皮平均熱貫流率

Ua値とは『家の外にどのくらい熱量が逃げやすいのか』を示した数値です。

単位は(W/㎡K)で示され、数値が小さいほど熱が逃げにくく高断熱ということになります。

高断熱住宅のメリットは建物内の寒暖差を減らすことができること。

寒暖差を防ぐということは、想像以上に心身へのメリットがあります。

例えば、お風呂・トイレ・寝室へ入るときに急激な温度変化を感じると呼吸器疾患や心血管疾患のリスクを高めてしまいます。

欧州では、温度変化が人体へ及ぼす影響を研究しており、

快適な室温を保つことが『基本的な人権』であるとまで言われています。

家族の誰かが疾患を持つことで経済的にも精神的にも不安定になるはず。

そして、高断熱住宅は健康寿命を延ばすだけなく、空調効率がよくなるため光熱費も節約できます。

光熱費は永続的な支出。

できるだけ少なくてすむような仕組みを家に取り入れてしまいましょう。

また、マンションでは最も断熱性能が高いのは四方を部屋に囲まれた中住戸です。

四方の部屋が適正な温度で過ごそうと空調を使うので、自室の空調効率がよくなりやすいのです。

角部屋や最上階は魅力的ですが、家族が健康的に暮らせる家も選択肢のひとつとして考えてみてくださいね。

C値=相当隙間面積

C値が示すのは『気密性能』です。

単位は(㎡/㎡)で1㎡辺りの隙間面積。

C値が小さいほど建物に無駄な隙間がないことを意味しています。

建物の隙間が小さいと建物が密閉されているので、空調や換気システムの効率が向上します。

先程紹介したUa値が小さくてもC値が大きければ隙間からどんどん外気が入り込んできます。

快適な住居空間を確保するためにとても大切な数値なのです。

さらに、建物の温湿度が安定することで建物の寿命が延びます。

しかし、隙間なく施工するには高い技術が必要。

住宅メーカーや工務店では、そもそもC値を測定しない(できない)業者があるくらいです。

ぜひ、C値を比較してから住居の購入に臨むようにしてくださいね。

長く住み続ける住まいを選ぶなら

- 高断熱高気密住宅

- マンションなら四方を部屋に囲まれた中住戸

家族が末長くしあわせに過ごすための住まいを選ぶなら↓の建物を選ぶようにしましょう。

- 高断熱高気密住宅

- マンションなら四方を部屋に囲まれた中住戸

高断熱高気密住宅は温湿度が安定しているため、

建物の構造へのダメージも小さくすみます。

さらに、メンテナンスや光熱費のようなランニングコストが削減できます。

家族が健康的に暮らせる住まいを選び、安心して毎日を過ごしてくださいね。

参考書籍

泣く子も黙る金融教育のベストセラー『バビロンの大富豪の教え』です。漫画版ならより読みやすく、初めて学ぶ方にもおすすめです。

坂下仁さん著の『夫婦1年目のお金の教科書』です。結婚前に読んでおくと結婚前に必ず伝えたい4つを考える際にも参考にさせてもらった書籍です。

お笑い芸人兼CEOの厚切りジェイソンさんの書籍です。いわゆるFIRE本ですが、米国株に投資する魅力がわかりやすく書かれています。

建築家の松尾和也さんの著書です。これから家を建てるという方、高断熱高気密住宅に住むことのメリットを専門家から学びたい方はぜひ読んでみてくださいね。

最後に

結婚前に必ず伝えたいお金の話4選のまとめは↓です。

独身時代の資産と借金 →共有大事!

貯蓄方針 →10分の1は貯蓄!

資産運用方針 →ドル資産を持て!

家は賃貸or購入 →高断熱高気密!

いずれの話も多種多様な価値観がありますので一様な答えはありません。

今回、私が紹介したポイントを参考にしていただいて、

経済的安定を目指すための一助としていただければ幸いです。

配偶者があなたと結婚してよかったと思ってもらえるように頑張っていきましょう。

石谷落果夫婦・家族関係についてひとりで考えるのがつらいと感じたら、夫婦立て直しカウンセリングを選択肢のひとつとして考えていただけたらと思います。

必ずあなたの力になります。

これからも一緒にしあわせな家族を目指しましょうね!

コメント