こんにちは!

『夫婦立て直し工場』の石谷落果です。

プロフィール

石谷落果

夫婦カウンセラー

『離婚寸前の夫婦危機を経験したこと』が夫婦カウンセラーを志すきっかけ。家族心理学・認知行動療法に精通し、心理的なサポートから経済的フォローまで多角的な夫婦カウンセリングを実施中。

夫婦問題は長引くほど立て直しは難しくなります。ひとりで悩まずに、一緒にしあわせな家族を目指しませんか?

今回は家族立て直しに対する経済的にアプローチの紹介。

家族を守るために私が実践している『資産形成』と資産形成に用いる『運用方法』をお伝えします。

資産形成をスタートしてから、私の家族の豊かさは上向き傾向です。

皆さんもぜひ検討していただけたらと思います。

石谷落果

石谷落果夫婦・家族関係についてひとりで考えるのがつらいと感じたら、夫婦立て直しカウンセリングを選択肢のひとつとして考えていただけたらと思います。

必ずあなたの力になります。

夫婦立て直しを始めたばかりの方↓

状況別の夫婦立て直し↓

家族の経済的不安を無くしたい方↓

家族の発達課題について学びたい方↓

家族を守る資産形成

お金の不安を解消したい!どうしたらいいの?

石谷落果生活防衛資金・老後資金・教育資金の3つ準備へ取り組んで、家族を守る資産形成を目指そう!

皆さんが『夫婦立て直し工場』を訪れてくださっているのは、

夫婦関係の悩みを解決したい!

という気持ちがあるからだと思います。

夫婦関係の悩みは多岐に渡ります。

- 性格の不一致

- 価値観の不一致

- 育児観の不一致

- 不倫

- モラハラ

加えて、『金銭問題』も夫婦問題を引き起こす要因のひとつ。

経済的に豊かな世帯の方が、離婚率が低い傾向にあるのは事実です。

経済的に安定している世帯に共通していることは一体何でしょうか?

実は、『資産形成・資産運用』をスターしていること。

資産形成は長期的な取り組みなので、

一日でも早くスタートするのがうまくいくためのコツです。

夫婦立て直しのために心理的なアプローチへ取り組みながらも、経済的安定感を築くための取り組みも始めていだけたら幸いです。

資産形成3つのポイント

資産形成と言っても具体的に何を準備すればいいのか悩みますよね。

お金の心配は日常生活の至る所に潜んでいます。

しかし、準備しておかなくて困る大きなポイントは↓の3つだと私は考えています。

- 何らかの事情により、突然収入がなくなってしまったとき。

- 子どもの教育資金を準備していなかったとき。

- 老後資金が尽きてしまったとき。

本記事ではこれらに関わる↓の3つの要素についてお伝えしますね。

いずれも家族を守るためには絶対に必要な資金。

一緒に確認していきましょう!

生活防衛資金

生活防衛資金って何?

石谷落果病気・事故・失職などの理由から収入が無くなった時に生活を守るための資金のことです。

まず優先すべきは生活防衛資金の確保です。

長い人生です。

病気になったり、職を失ったりすることは考えたくありませんが、備えは必要ですよね。

もし、突然収入が無くなったとき、

一時的にでも家族の日常を守る資金があればその間に生活を立て直すことは可能です。

『どのくらい必要か?』

ということに関しては、皆さんの抱えているリスクによります。

共働きの家庭なら半年分あれば十分ですが、片働きや自営業の場合は、収入が無くなった際のリスクが大きいので1年分はあると安心です。

共働きなら生活費の半年分

片働き・自営業なら生活費の1年分

と認識してもらえれば大丈夫です。

生活費についても、家計の状態によって様々。

家計の収支を見える化しておくと計算しやすいと思います。

生活費が月30万円と仮定するなら、

共働き:30万円×6ヶ月=180万円

片働き:30万円×12ヶ月=360万円

自営業:30万円×12ヶ月=360万円

『わかってはいるけど、生活防衛資金が貯められない。。。』

という方は、

もしかすると無駄な固定費がかかっていたり、

家計のバランスが今の収入に見合っていない可能性があります。

- 家計の収支の見える化

- 固定費削減

↑の2つを取り組んでみてくださいね。

固定費削減方法としては、通信費と保険料を見直すのが最優先です。

老後資金

老後が不安で仕方ありません!

石谷落果老後資金は今と未来を大事にしながら焦らずゆっくり準備していきましょう!

生活防衛資金の目処が付いたら、老後の備えをしていきましょう。

老後2000万円問題が大きく取り上げられたように、老後資金については誰もが不安を持っています。

老後資金の準備の仕方については以前に紹介させていただきました。

老後資金における肝心のポイントは、

今と未来の両方を大事にしながらゆっくり準備していくこと。

若い頃に質素倹約して2000万円を貯めて、

安泰な老後生活を迎えても失った時間は戻ってきません。

自分の本当にやりたいことや家族イベントを我慢したら後悔が残ってしまいそうですよね。

後悔しないためにも時間を味方につけて、『複利』と『配当金』の力を借りながら資産運用をしていきましょう。

おすすめの資産形成方法は、

VYMは今と未来を大切にしたい方にとってバランスの良いETF。

詳細は↓です。

| 運用会社 | Vanguard |

| 名称 | バンガード ・米国高配当株式ETF |

| ベンチマーク | FTSE ハイディビデンド・イールド・インデックス |

| 設定日 | 2006年11月 |

| 基準価額 | 109.79ドル |

| 構成銘柄 | 約420銘柄 |

| 経費率(信託報酬) | 0.06% |

| 特徴 | 平均以上の配当利回りがある米国企業に幅広く分散して投資している。 |

私がVYMをおすすめする理由の詳細はこちらの記事で紹介していますが、

シンプルにまとめると、↓の3つ。

- 広く分散投資されている

- 安定した配当を受け取れる

- 増配傾向にある(増配率約6%)

米国における平均以上の配当利回りの企業420社の詰め合わせであるため、個別株とは性質が異なります。

突然、株の価値が無くなってしまったり、配当金が出なくなったりするリスクはほとんどないことは大きなメリット。

そして、安定して配当金を受け取ることができます。

それどころか長期的には増配傾向にあるため、1株あたりに受け取れる配当金は増えていきます。

↓のグラフはVYM1株の配当金の推移です。

縦軸が配当金額、横軸が西暦となっています。

リーマンショックのあった直後の2009年、2010年以外は、配当金が増え続けていますよね。

具体的に数字で見ると、

配当金額は17年間で2.4倍

増配率は配当金を再投資せずに、自由に使った場合の数字。

もしも、配当金を再投資したなら配当金額はさらに増加します。

VYMを購入し続けたときの配当金がどの程度もらえるのかをシミュレーションしてみましょう。

例えば、40歳で1000万円分のVYMを準備できたとしたらその後は追加投資が無くても、

毎年約30万円の配当金をもらえます。

それどころか、増配によって57歳には配当金額は72万円にまで増加している可能性があるということです。

当然、未来のことはあくまでもシミュレーションですが、過去の成績を考慮すると夢物語ではないのです。

デメリットがあるとすれば、

- 一時的に株価が下落するリスクがある

- 外国所得税がかかるため、譲渡利益よりもかかる税金が多い

といったところでしょうか。

ただし、老後資金のために購入した米国株高配当ETFは基本的に保有し続けることが前提です。

売ることはありません。

一時的な暴落が起こっても関係ないのです。

また、米国株から得た配当金には10%の外国所得税がかかりますが、日本株と比較すると米国株の配当に対する姿勢とパフォーマンスを考慮するとデメリットよりもメリットの方が大きいと私は感じます。

確定申告の外国税額控除によって、一部取り戻すこともできますので税負担面のデメリットはわずかでしょう。

そもそも、

『投資なんて怖いよ!貯金じゃだめなの?』

と感じる方もいるかもしれません。

もちろん、貯金でも問題ないです。

ただし、投資を活用することで資金が底を尽きるという最大のリスクをカバーすることができます。

老後資金を準備する際には、

『いくらお金を持っているか』よりもいくら『お金を受け取れるか』が重要。

多額の貯蓄があったとしても、年々減少していく口座残高を見ていると生きたい心地はしないでしょう。(私だったら不安で節約生活を送ってしまうと思いますし、無理して働きに出てしまうかもしれません。)

一方、ETFの配当金のみを老後資金に充てれば、

ETFを保有し続けている限り、何歳まででも貰い続けることができます。

無期限の個人年金のようなもの。

たった数社だけに投資していたら、配当金が出なくなってしまうリスクはあります。

過去の東京電力のように安定企業だと思っていても何が起こるかは誰にも予想はできません。

一方、VYMなら400社以上に広く分散しているので、減配のリスクはあっても無配リスクはほとんどゼロと言ってもよいかと思います。

米国株高配当ETFによる配当所得は老後資金の不足分を補い、不安を和らげます。

そして、積み立てている間も配当金は受け取り続けることができます。

配当金は家族イベントのために使ってもいいですし、再投資して投資効率を高めることも可能。

まさに、今と未来を大切にする資産運用です。

ぜひ、皆さんも米国株高配当ETFの積立投資を始めてはいかがでしょうか?

教育資金

子ども教育資金がいくらかかるのわからないし、準備する自信がない!

石谷落果教育資金は確実性と資産運用をバランスよく取り入れて準備しましょう!

お子さんがいる家庭なら、教育資金の準備も必要になりますよね。

進学先によって大きく変わるため、夫婦でも繰り返し相談する悩ましい問題のひとつかと思います。

教育費はインフレしやすい費用のひとつで、日本においても年々増加傾向にあります。

『しっかり準備しておかなくちゃ!』

と感じますよね。

また、公立か私立かによっても費用は大きく異なります。

そこで、教育資金は『私立に通うかもしれない』という前提で準備しておくと安心です。

次に、具体的な教育資金についてです。

私立中学…約200万円

私立高校…約300万円

私立大学(文系)…450万円

私立大学(理系)…600万円

中学から私立へ進学する場合は、

950〜1,100万円かかることになります。

なかなか大きな金額です。

ただ、老後資金と比較して、

教育資金の準備の仕方はシンプル。

なぜなら、使う金額がおおよそ想定できるからです。

どんな方法で準備していけばいいのかというと『貯蓄』と『投資』の両輪で準備していくことが大切です。

『貯蓄』と『投資』をどのように使い分けるのかというと、

基準は積み立てられる期間によります。

教育資金を使用するまでの期間が、

- 10年以上あるなら『投資』

- 10年未満なら『貯蓄』

で準備した方がいいと考えています。

投資は不確実性があるけれど長期的に保有することによって損失を抱えるリスクが低減するからです。

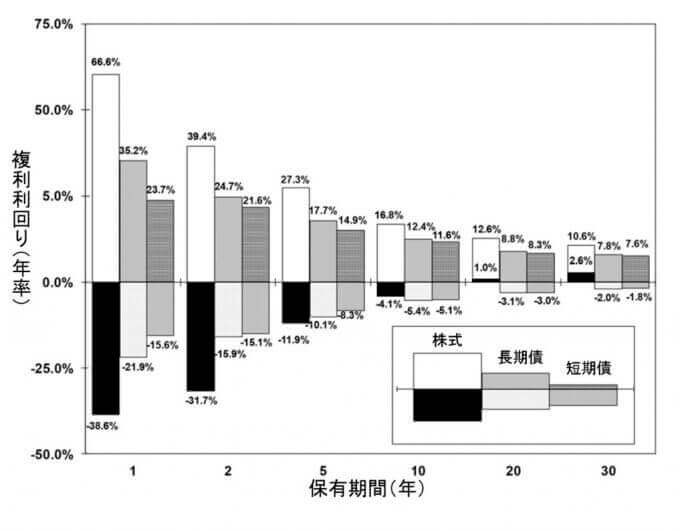

株式投資のリスクは、

↓のグラフを見てもらうとイメージがつくかと思います。

3本の棒グラフの左側が米国株式全体の利回りを示しているのですが、投資をスタートした最初の数年間は利回りに大きくばらついています。

1年目は+66.6と大きく上昇する場合もありますが、-38.6%となってしまう恐れがあります。

もしも入学金を支払う年に4割も減っていたらと思うとぞっとするかもしれません。

しかし、保有期間が長くなるほど、利回りは収束していきます。

そして、20年以上保有することで悪い結果であっても元本割れしないことが示されています。

10年以上の投資期間があればほとんどの場合で利回りはプラスとなります。

そのため、教育資金を使用するタイミングまで10年以上ある期間は株式投資を行い、

10年未満の期間は現金で貯蓄しておいた方が安全性が高いのです。

では一体どのような投資商品を購入すればいいのでしょうか?

それは、

全世界株式インデックスファンドです。

『全世界株式インデックスファンド?』

投資をこれから始める方はご存じないかもしれませんので、細かく分解して説明しますね。

まず、『全世界株式』とは言葉そのままの意味です。

世界中の企業の株式ということ。

『インデックス』とは株価指数のことを指します。

株価指数というのはS&P500、日経平均、TOPIXのようにあるルールに沿って集められた企業や物の指数のことです。

『ファンド』とは投資目的で集められたお金を運用するプロの集団。プロ集団にお金を預けて資産運用することを投資信託と言います。

つまり、教育資金として購入をおすすめしている投資商品は、

全世界の株価指数に連動した投資信託

ということになります。

具体的な銘柄は、

『eMAXIS Slim 全世界株式(オール・カントリー)』です。

詳細は↓です。

| 運用会社 | 三菱UFJ国際投信 |

| 名称 | eMAXIS Slim 全世界株式(オール・カントリー) |

| ベンチマーク | MSCI オール・カント リー・ワールド・インデックス |

| 設定日 | 2018年10月31日 |

| 基準価額 | 16,738円 |

| 構成銘柄数 | 約2,800社 |

| 経費率(信託報酬) | 0.1144% |

| 特徴 | 47か国2,800社へ分散投資できる。 全世界へ投資ているため新興国の成長も取りこぼさずに享受できる。 |

全世界株式の指数に連動する投資信託は複数ありますが、『eMAXIS Slim 全世界株式(オール・カントリー)』が最も信託報酬が少なく済みます。

『信託報酬』とは運用コストのことで、0.1144%ということは100万円投資したら年間1,144円の報酬を運用会社に渡すことになります。

金額が大きくなったり、長期投資となると0.1%の差でも運用成績に影響を与えますので、同じ指数に連動するなら余計な信託報酬は少ないに越したことはありません。

積み立てる投資信託の選択肢として、『eMAXIS Slim 米国株式(S&P500)』を挙げられます。

米国の大型企業500社に投資ができる世界一有名なインデックスに連動したファンドです。

平均リターンは全世界株を上回るうえ、全世界株の60%は米国株で占められている。

どちらを選んでも個人投資家の投資先として優れた選択肢です。

米国企業の強さを信じる方は、『eMAXIS Slim 米国株式(S&P500)』

迷いのある方は、『eMAXIS Slim 全世界株式(オール・カントリー)』

を選択してもらえればと思います。

教育資金は配当所得目的の老後資金準備と異なり、その時々に必要な金額はおおよそ決まっています。

場合によっては一定額を準備できたらその時点で引き落としてしまっても構いません。

そのため、教育資金準備には配当金の用途に選択肢があるETFよりも、

配当金を自動で再投資してくれる投資信託を選択する方が合理的なのです。

具体的な準備方法

では、月々の積立金額はどのくらいになるのでしょうか。

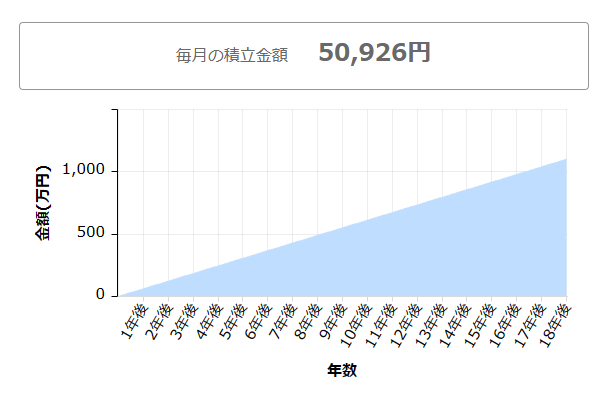

1,100万円を貯蓄で準備する場合は、↓のように毎月約5万円の積み立てが必要です。

そこに教育資金の準備に『投資』を組み込むとどのように変化するのか見ていきましょう。

今回は、↓の条件で積立金額を計算したいと思います。

- 中学から私立へ進学するため1,100万円を準備

- 教育資金の積み立てを0歳から開始。

- 投資は10年以上の運用期間を取れる場合のみ行う

- 各資金の積立金額はできるだけ定額とする

中学資金

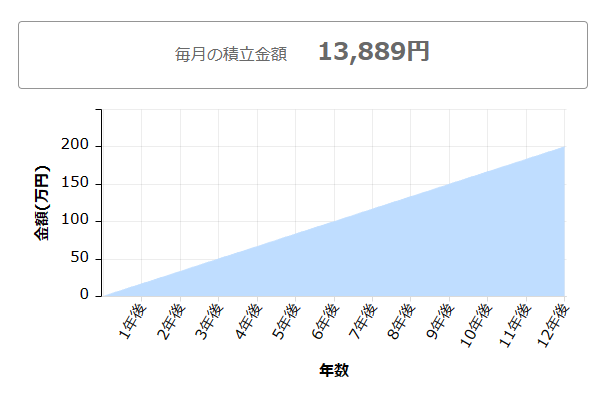

まずは、中学資金200万円を12年間かけて準備した場合のシミュレーションです。

投資は10年以上の運用期間を設けられる場合のみ行いという条件ですので、↓のようになります。

最初の2年間は投資

残りの10年間は貯蓄

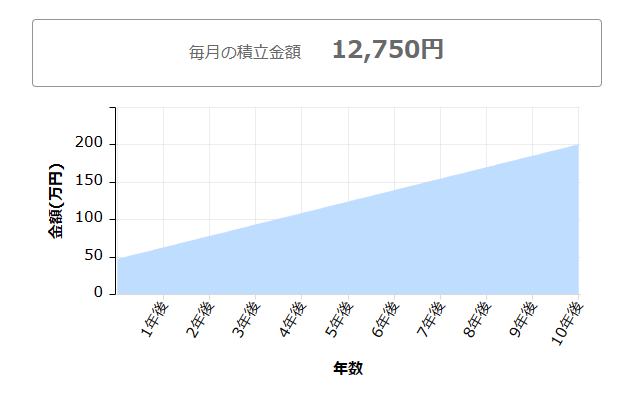

12年間を貯蓄のみで準備した場合のシミュレーションは↓で、毎月の積立額は13,889円です。

投資を組み込んだ場合、最初の2年間に積み立てた資金は『eMAXIS Slim 全世界株式(オール・カントリー)』の平均利回り5%の複利効果が働きます。

最初2年間に『毎月12,000円』を積み立てたとします。

すると、12年後には株価上昇と複利効果によって『約47万円』になります。

よって、残り10年間に貯蓄で積み立てる金額は12,750円に。

準備のために投入する資金は、

貯蓄のみは2,000,000円

投資2年+貯蓄10年は288,000+1,530,000=1,818,000円

となり、『182,000円の投入資金削減』につながります。

高校資金

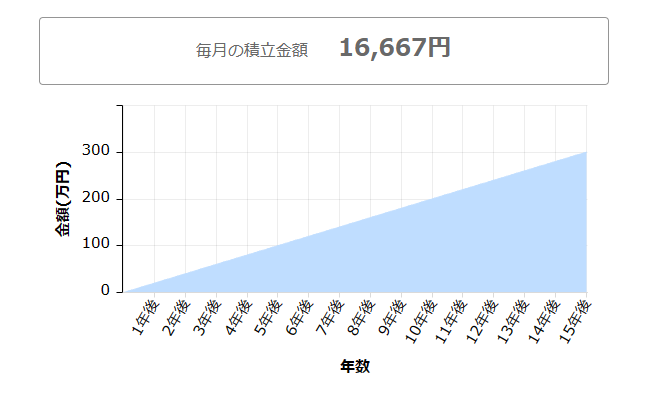

次に高校資金300万円を準備するシミュレーションです。

↓の条件で準備します。

最初の5年間は投資

残りの10年間は貯蓄

貯蓄のみの場合、毎月の積立金額は16,667円となります。

中学資金と同様に最初の5年間に積み立てた資金は『eMAXIS Slim 全世界株式(オール・カントリー)』の平均利回り5%の複利効果が働きます。

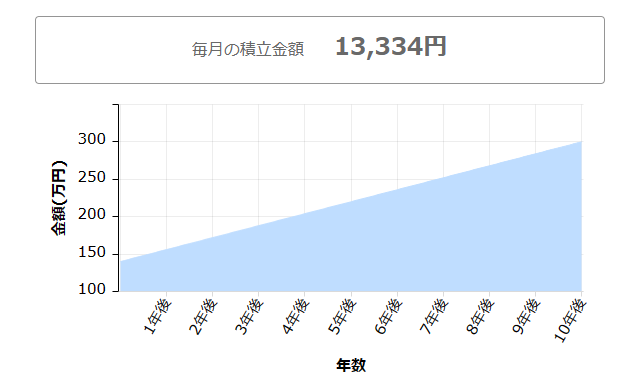

すると、最初の5年間に毎月『13000円』積み立てた資金は15年後には『140万』になると想定されます。

よって、残り10年間の毎月積立金額は『13,334円』となります。

準備のために投入する資金は、

貯蓄のみは3,000,000円

投資5年+貯蓄10年は780,000円+1,600,000円=2,380,000円

となり、『620,000円の投入資金削減』につながります。

中学資金と比較すると資産運用の効果は大きいですね。

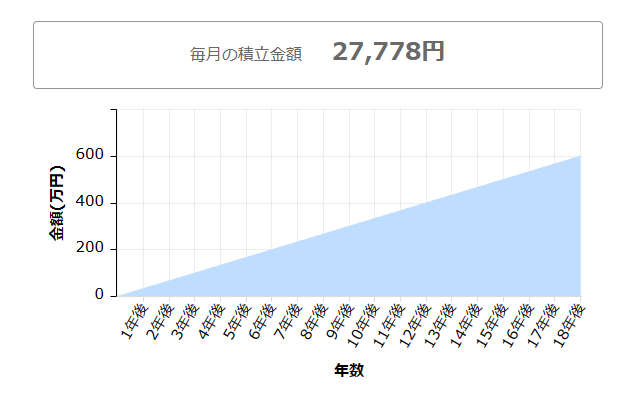

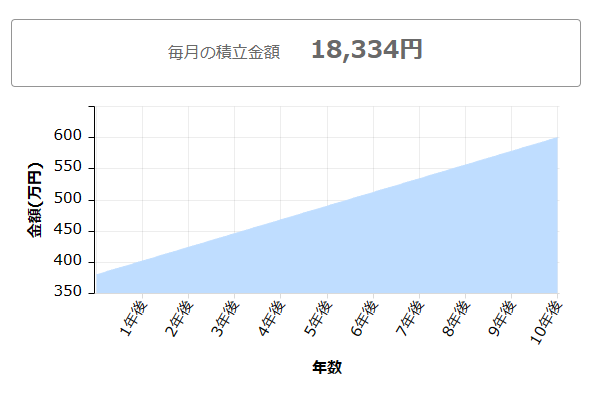

大学資金

最後に大学資金600万円について考えてみましょう。

↓の条件で考えていきます。

最初の8年間は投資

残りの10年間は貯蓄

18年間を貯蓄のみで準備した場合のシミュレーションは↓で、毎月の積立額は27,778円です。

中学資金や高校資金も同時に積み立てていると考えるとなかなか非現実的な数字だと感じられる方もいるかもしれません。

そこで、中学・高校資金と同様に投資を組み込んでみます。

最初の8年間に月『20,000円』を運用に回すと、18年後には380万へなると想定されます。

残り10年間に貯蓄で積み立てる金額は『18,334円』まで削減できます。

よって大学資金準備のために投入する資金は、

貯蓄のみは6,000,000円

投資8年+貯蓄10年は1,920,000円+2,200,000円=4,120,000円

となり、『1,880,000円の投入資金削減』につながります。

大学資金は準備期間が長いため、複利の効果を最大限発揮したシミュレーションとなりましたね。

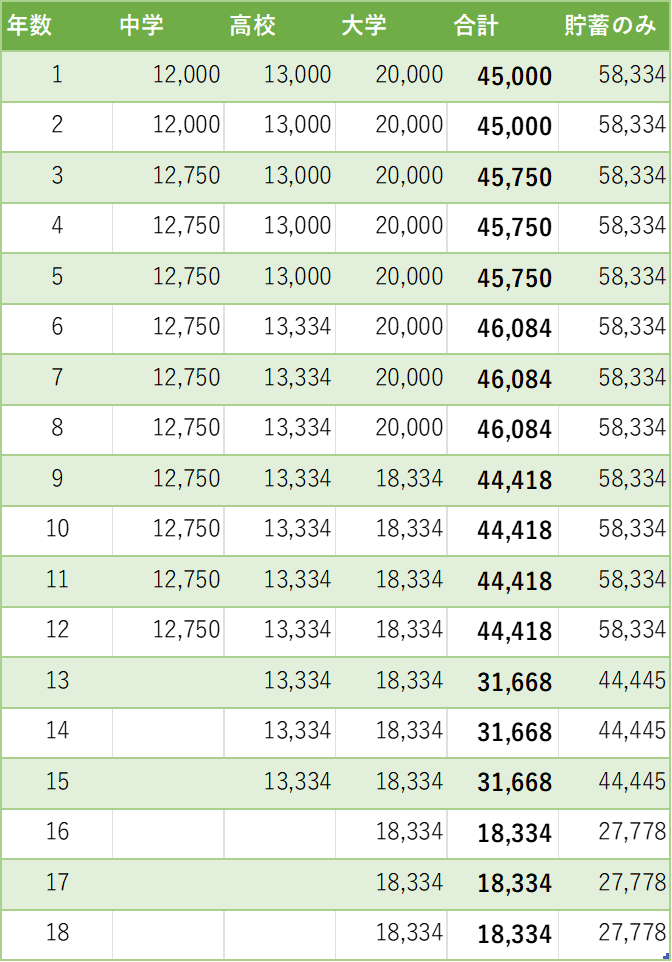

結局、総額いくら?

では教育資金の準備に投資を組み込むことによって、どの程度総額が変わるかについてです。

中学:1,818,000円

高校:2,380,000円

大学:4,120,000円

投入総額:8,318,000円 (2,682,000円の削減)

ということで、

トータルで大学までの教育資金に必要な金額は、10年以上の期間運用できる部分を株式投資で運用することで、貯金のみに比べて2,682,000円の削減となりました。

もちろん、これらの数字はシミュレーションです。

投資に絶対はないので、元本割れのリスクがあります。

しかし、過去の運用成績から考えると決して机上の空論というわけではないのです。

また、18年間の教育資金に関わる毎月の積立金額の一覧は↓のようになります。

積立額が最大で14,000円近く削減できる年もありますので、投資を組み込むことの有効性をイメージしていただけたかと思います。

可能なら初期投資をしよう

そして、シミュレーションをチェックしてくださった方は、

『早い段階でたくさん投資していた方が効率がいいのでは?』と気づいたはず。

物理学者のアインシュタインが「複利を理解するものが大金を手に入れ、理解しないものが損をする」と言ったように、

複利の力は凄まじいの一言です。

複利の力は投資金額が大きくなるほど、運用が早いほど、効果を発揮します。

もし、100万円を初期投資していれば、18年後には245万円になります。

すると、大学資金の積立金額は毎月『11,500円』で済むことに。

お子さんのいるご家庭は1日でも早く投資を組み入れた教育資金の準備を始めてはいかかでしょうか?

証券口座はSBI証券がおすすめ!

ちなみに、皆さんは証券口座をお持ちでしょうか?

投資を組み入れた資金の準備を始めるには、ETFや投資信託を購入するための証券口座が必要になってきます。

そして、証券口座を作るなら、銀行や店舗型の証券会社へ足を運んではいけません!

手数料の高い投資商品を買わされるリスクがあるからです

私が実際に購入し、皆さんにおすすめしている銘柄はネット証券で購入可能です。

家族ために大切な資産を守りたいなら必ずネット証券で資産運用をスタートしてくださいね。

ネット証券には、SBI証券・楽天証券・マネックス証券など様々な証券会社がありますが、

私がとくにおすすめしているのがSBI証券です。

SBI証券は、1999年にインターネット取引サービスを開始した日本におけるインターネット証券の先駆けです。

- NISA口座開設者数 主要ネット証券No.1

- 国内株式個人取引シェアNo.1

と実績も信頼性も申し分ありません。

『口座開設手順』

↑の詳細については別記事で紹介していきますね。

2024年から新NISA制度がスタートします。

資産運用をしている人としていない人では、将来の試算額には大きな差が生まれてしまうと思います。

口座開設は無料ですが、時間がかかります。

まずは証券口座を作ってからどのように運用するか検討してもいいかもしれませんね。

最後に

家族を守るための老後資金・教育資金の準備方法はいかがでしたか?

本記事は資産運用について学び始めたばかりの方にとっては分かりづらい内容だったかもしれません。

私が知っておいてほしいのはふたつ。

- 資産運用を始めるのは早ければ早いほどいい。

- 購入する投資商品は経費率(信託報酬)が安く、実績があるファンドを選ぶこと。

『米国株高配当ETFのVYM』

『投資信託のeMAXIS Slim 全世界株式(オール・カントリー)』

↑の2つの銘柄は私も長期保有前提で購入しています。

皆さんの資産形成の参考になれば幸いです。

また、お金の話をできる夫婦関係ではなくて困っている方は↓のカウンセリングの相談も承っております。

石谷落果夫婦・家族関係についてひとりで考えるのがつらいと感じたら、夫婦立て直しカウンセリングを選択肢のひとつとして考えていただけたらと思います。

必ずあなたの力になります。

これからも一緒にしあわせな家族を目指しましょうね!

コメント